돈도 저작권도 잃은 방송사… 최악의 순간, 아직 오지도 않았다?

방송시장 파이 변화…

'황금알 낳던' 방송 산업, 어쩌다 이렇게 무너졌나

공유하기

지난해 JTBC의 구조조정 소식은 방송과 언론 전반에 큰 충격을 안겼다. 불과 4~5년 전까지만 해도 지상파 3사를 제치고 신뢰도와 영향력 1위를 독차지했던 방송사가 개국 12주년을 앞두고 직원을 100명 가까이 내보내야 할 정도로 코너에 몰렸다는 사실은 충격이었다. 그런 JTBC가 약 반년 만에 다시 경영 정상화를 이유로 임원 임금 반납 등 추가조치 시행에 나섰고, 회사의 부인에도 추가 구조조정 가능성과 불투명한 미래에 대한 내부의 불안 및 동요는 커졌다.

비슷한 시기 SBS도 비상경영에 돌입했다. 1분기 영업손실 150억원을 기록한 SBS는 지난 6월 “지속가능한 SBS를 만들기 위한 비상 조치”로 비용 절감 방안부터 시행했다. SBS 경영위원회는 “IMF 시절”까지 떠오른다고 상황의 심각성을 설명했다. 2분기 들어선 실적이 다소 나아졌지만, 상반기 적자는 면치 못한 것으로 알려졌다.

상황이 비상한 건 이들 방송사만이 아니다. 수신료와 광고수입 동반 급감이 예상되는 KBS에서도 희망퇴직 등 구조조정 얘기가 나오고, 대기업 CJ ENM도 지난해 실적 부진에 구조조정을 단행해 내부 잡음이 일기도 했다. 단지 몇몇 사업자만의 문제가 아니라 방송·미디어 산업 전반이 위기이며, 이미 위험수위에 다다랐다고 전문가들은 진단한다. 10여 년 전만 해도 ‘황금알을 낳는 거위’로 불렸던 방송이 어쩌다 이렇게 회복 불가능한 지경까지 내몰리게 됐을까. 위기의 방송, 그 실체를 자세히 들여다본다.

◇실적 급감한 2023년, 올해 더 나빠진다?

2023년, 코로나19 ‘엔데믹’ 선언과 함께 사회 각 분야가 제 자리를 찾아갔다. 그러나 ‘온전한 일상 회복’이란 구호가 무색하게도, 방송시장은 코로나19 전보다 더 나빠졌다. 지난해 전체 방송사업매출은 2022년보다 4.7% 줄었고, 영업이익(방송사업 이외 사업 포함)은 21.4%나 감소했다. 광고매출 하락의 영향이 가장 컸다. ‘2023년도 방송사업자 재산상황 공표집’에 따르면 광고매출은 2022년 대비 5847억원(19.0%) 감소해 주요 수익원 중 하락 폭이 가장 컸다. 특히 지상파 광고매출이 가장 많이 줄었다(DMB 제외). 지난해 지상파 전체 광고매출은 9273억원으로 전년 대비 23.3%가 줄었다. ‘1조원’ 벽도 처음 무너졌다. 지상파 사업자당 평균 매출은 2014년 358억원에서 2023년 154억원으로 반 이상 줄었다. 특히 KBS의 변화가 가장 두드러졌다. KBS 광고매출은 2013년 5793억원에서 10년 만인 2023년 1967억원으로 3분의1 토막 났다.

종합편성채널 역시 광고매출이 전년 대비 평균 12.9% 감소했다. 이로 인해 매출 규모가 줄거나 적자 전환한 곳이 늘었으며, 흑자를 낸 곳도 영업이익 규모는 줄었다. tvN 등 CJ계열 일반PP 역시 광고매출이 28.3%, 협찬매출이 16.2% 줄었다. 이 뿐만 아니라 IPTV, 케이블TV 같은 유료방송 가입자 수도 지난해 하반기 처음으로 감소했다.

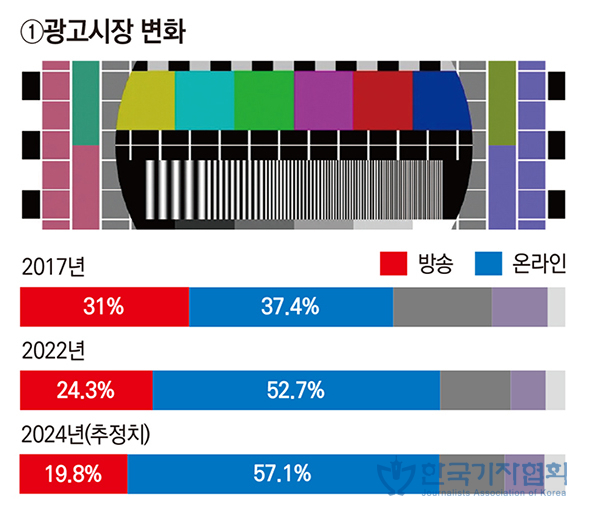

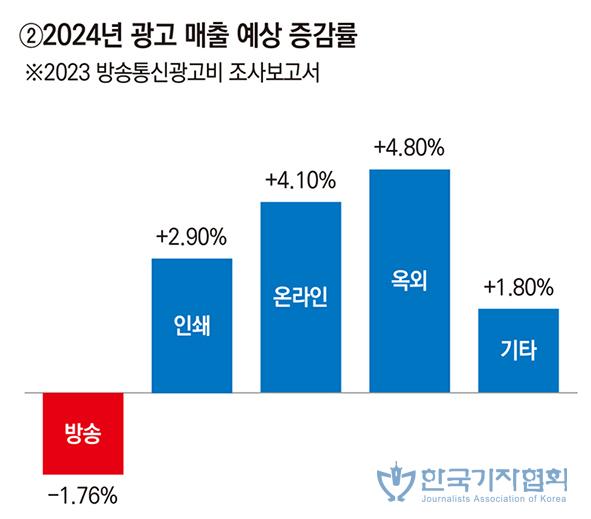

이쯤 되면 2023년이 방송 역사상 최악의 해로 기록될 만한데, 이게 끝이 아니다. ‘2023 방송통신광고비 조사보고서’에 따르면 올해 방송광고는 인쇄, 온라인, 옥외, 기타광고 등 주요 매체 중 유일하게 역성장할 것으로 전망된다. 다른 매체 광고는 소폭이나마 반등에 성공하는데, 방송광고비만 홀로 1.76% 감소할 거란 것이다. 이에 따라 총광고비 대비 방송광고 점유율은 19.8%까지 추락할 것으로 예측된다. 온라인광고 점유율(57.1%)의 3분의1 수준이며, 인쇄광고(12.0%)와도 큰 차이가 나지 않게 된다.

◇유튜브로 몰리는 이용자와 광고주

광고시장은 경제성장의 영향을 받는다. 전쟁과 미국발 고금리 정책 등으로 경기침체가 장기화하자 기업들은 줄줄이 광고·홍보비를 줄이고 나섰다. 특히 방송에 쓰는 광고비가 크게 줄었다. 우리나라의 GDP 내 광고비 점유율은 0.7%대로 유지되고 있는데, GDP 대비 방송광고매출 비율은 2014년 이후 감소 추세다. 2014년 0.22%였던 이 비율은 2023년 0.09%로 0.1% 밑까지 내려갔다.

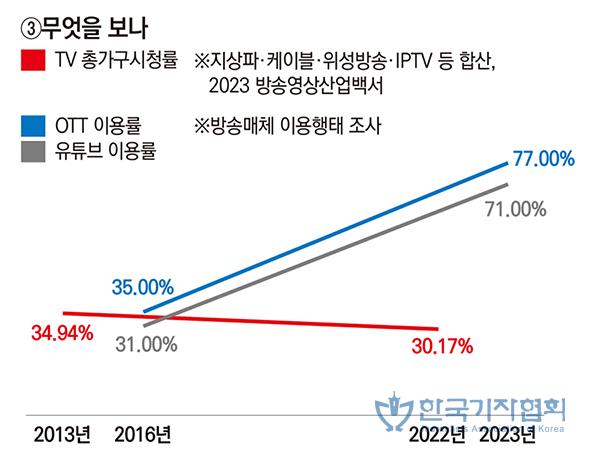

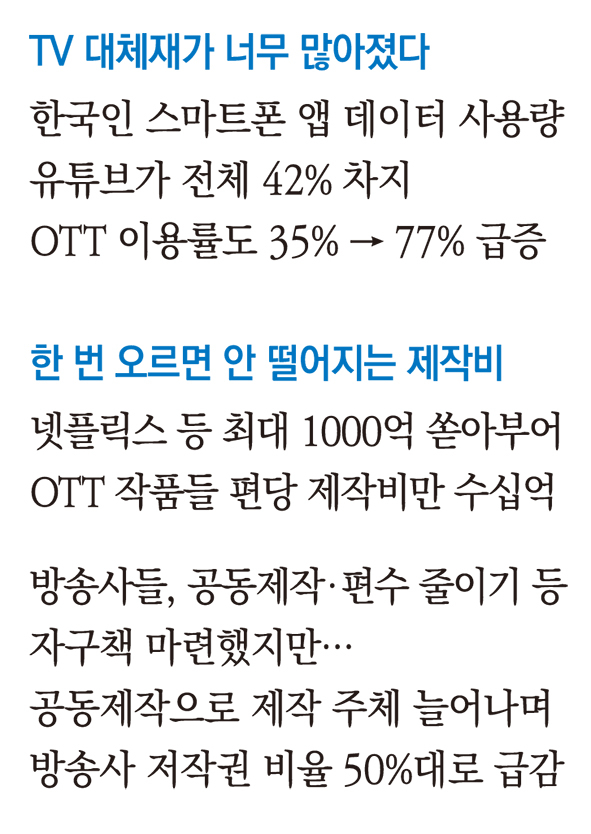

방송을 ‘시청’하는 사람이 줄었으니 당연한 일이다. ‘2023 방송영상산업백서’에 따르면 지상파와 유료방송을 모두 합산한 TV 총가구 시청률은 2013년 34.94%에서 2022년 30.17%까지 떨어졌다. 이마저도 40대 이상이 여전히 두 자릿수 시청률을 유지해주는 덕분이다. 10대와 20대의 TV 시청률은 각각 3%대에 불과하다.

TV의 대체재는 너무나 많아졌다. 대표적으로 온라인동영상서비스(OTT) 이용률이 2016년 35%에서 2023년 77%로 2배 이상 뛰었다. 그중에서도 유튜브 이용률은 압도적이다. 앱·리테일 분석 업체인 와이즈앱·리테일·굿즈에 따르면 6월 기준 한국인 전체 스마트폰 앱 데이터 사용량의 42%를 유튜브가 차지하며, 1인당 월평균 사용 시간은 40시간을 넘는다. 하루 평균 1시간 20분은 유튜브를 본다는 뜻이다.

현시점 유튜브는 이용자의 시간과 돈(광고)을 빨아들이는 가장 강력한 포식자다. 이용자가 있으니 돈이 가고, 돈을 따라 다시 사람들이 움직인다. 다이렉트미디어렙에 따르면 예능·방송인 브랜드 평판 상위 20위 중 16명이 유튜브 방송을 하고 있는데(7월14일 기준), 이는 매개체(medium)로서의 방송사가 배제된 ‘직거래’ 구조로 시장 구조가 변화했음을 보여주는 한 단면이다.

◇살림은 가난해졌는데 제작비는 치솟고

미디어·엔터테인먼트 산업은 이용자의 한정된 시간과 실질소득을 두고 경쟁한다. 나이키의 경쟁상대는 아디다스가 아니라 닌텐도나 넷플릭스인 것처럼 말이다. 따라서 방송의 경쟁상대는 유튜브, 넷플릭스만이 아니라 인스타그램, 게임, 쇼핑 플랫폼도 될 수 있다.

이용자의 시간과 돈(광고)을 사로잡으려면 방송사가 가장 잘 하고 또 그래야 하는 콘텐츠로 승부를 봐야 한다. 그리고 인적·물적 투자가 뒷받침돼야 매력적인 콘텐츠가 나올 수 있다.

2023년 기준 지상파는 방송사업매출의 76.0%를, 종편은 83.1%를 제작비로 쓴다. CJ계열 PP도 매출의 절반 이상(53.0%)을 제작비에 투자한다. 그러나 앞서 언급한 대로 방송 매출은 지속 감소 추세다. 반면 미디어 산업 전반의 제작비는 계속 오르고 있다. 글로벌 OTT들이 제작비는 물론, 이용자들의 눈높이까지 올려둔 결과다.

넷플릭스 오리지널 드라마 ‘수리남’은 제작비 350억원, 디즈니플러스 ‘무빙’은 500억원 이상이 투입된 것으로 알려졌다. 연말 공개 예정인 ‘오징어게임2’ 제작비는 무려 1000억원으로 알려졌다. 이들 작품의 편당 제작비는 최소 20~30억원에 달한다.

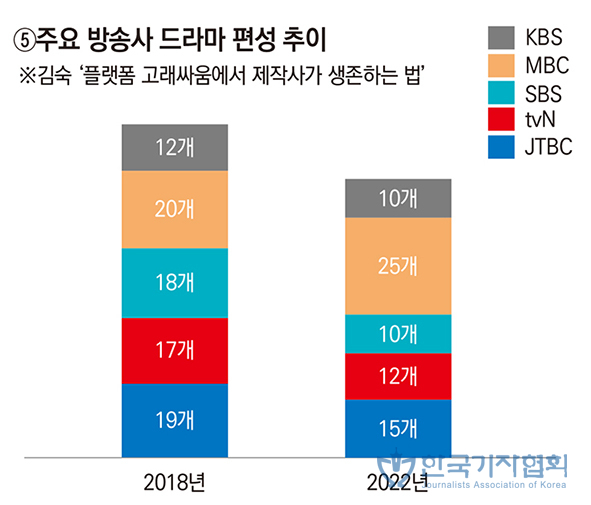

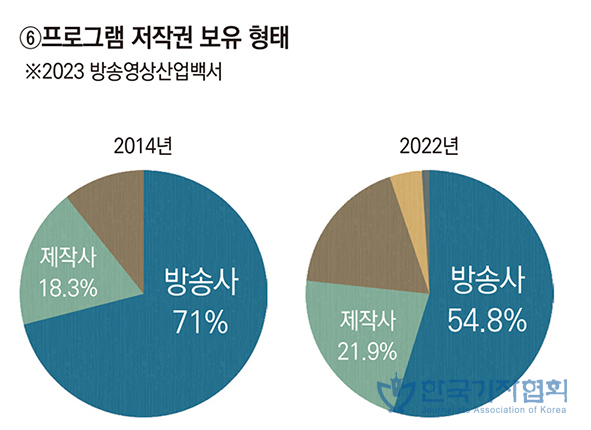

인기 배우들의 출연료를 포함한 제작단가는 한 번 올라가면 좀처럼 떨어지지 않는다. 가뜩이나 줄어든 살림에 치솟은 제작비를 감당하기 어려워진 방송사는 제작 편수를 줄이거나, 공동제작으로 부담을 나누는 방법을 택했다. 한국콘텐츠진흥원의 ‘방송영상 트렌드&인사이트’에 따르면 지상파 3사와 JTBC, tvN 등 국내 주요 방송사의 연간 드라마 편성은 2019년 86편에서 2022년 72편으로 줄었다. 공동제작은 많아졌다. 2022년 1월부터 2023년 8월 말까지 국내 TV와 OTT 등에서 방영·서비스된 한국 드라마 193편의 제작사 수를 조사한 결과, 2개 이상의 제작사가 공동제작한 작품이 66%에 달하는 것으로 나타났다.

제작 주체가 늘어나면서 방송사의 저작권 보유 비율은 낮아졌다. 2014년만 해도 방송사가 저작권을 단독으로 갖는 비율이 71%였는데, 2022년엔 54.8%까지 떨어졌다. 제작사와 저작권을 나눠 갖는 비율은 10.7%에서 18.1%로 늘었다. 예전엔 방송사가 제작비를 대는 대신 저작권도 100% 가져갔지만, 이제는 방송사와 제작사가 제작비뿐 아니라 권리와 수익까지 나누게 된 것이다.

◇IP 포기하고 ‘TV 방영 플랫폼’ 전락하나

저작권을 포기하고 방영권만 사다 트는 예도 늘고 있다. MBC는 올 상반기까지 누적 영업이익 186억원을 기록, 연간 목표(100억원)의 2배 가까이 달성했는데, 주요 요인으로 방영권 구매를 통해 드라마로 인한 대규모 손실 리스크를 적극 관리한 점 등을 꼽았다.

하지만 세계적으로 지식재산권(IP)의 중요성이 커지고, 아카이브를 활용한 ‘에버그린 콘텐츠’ 전략이 요구되는 점을 고려할 때 장기적으로 이로운 전략은 아닐 수 있다. 흥행에 성공해도 광고 외 판매나 수출 등을 통한 부가수익은 기대할 수 없기 때문이다.

IP 확보는 최근 방송가에서도 주요한 화두다. JTBC가 지난 2022년 말 자사 예능·드라마 280여 편의 IP를 계열사인 SLL에 매각한 사례는 역설적으로 IP의 중요성을 일깨우는 계기가 됐다. ‘부부의 세계’, ‘재벌집 막내아들’ 등 최고 시청률을 기록한 JTBC 드라마들이 해외로 팔리거나 게임 등 다른 콘텐츠로 재탄생해 부가가치를 창출하더라도 그 이익은 JTBC에 귀속되지 않는다. SLL은 콘텐트리중앙 자회사로, JTBC는 SLL 지분 2.84%만 갖고 있다.

이 같은 사례는 방송사의 스튜디오 전환 확산과 함께 더 많아질 것으로 보인다. 실제 SBS가 지난 6월 선보인 신규 예능 ‘더 매직스타’도 IP가 분사된 스튜디오에 귀속됐다. SBS는 TV 방영만 할 수 있었고, 사업권 등 모든 권리는 제작사인 스튜디오프리즘이 가졌다. 스튜디오프리즘은 SBS가 지난해 예능 부문을 분사해 만든 100% 자회사다. SBS는 방송 기간 광고수익은 챙겼지만, 추후 발생하는 부가수익은 배당금 외 기대할 수 없다. 앞서 드라마 부문을 스튜디오S로 분사할 때부터 제기됐던 우려가 현실화하자 SBS 노조는 IP 원칙이 무너졌다며 강하게 반발했다. 지난 5월 성명에서 이들은 “미디어 기업으로서 핵심가치를 포기하는 믿을 수 없는 사태”라며 “SBS는 빈껍데기로 전락”하고 “구성원들의 생존을 위협”할 거라고 목소리를 높였다.

◇방송산업 전반이 위기… 골든타임 지났나

위기는 연쇄적으로 이어진다. 기대수익이 낮아지면 수익성이 낮은 프로그램이나 조직부터 사라진다. 보도나 시사교양 프로그램도 그 영향 아래 있다. 높아진 제작비에 방송사들이 제작 편수를 줄이면 제작사와 관련 종사자들도 타격을 받는다. 방송의 위기가 특정 사업자만의 문제가 아니라 방송산업, 나아가 미디어 산업 전반의 위축과 붕괴로 이어질 수 있다는 얘기다.

최근 언론·방송 등 학회와 업계에서 관련 세미나를 잇달아 개최하는 등 연신 경고음을 보내는 것도 이런 배경 속에 있다. 정부에서도 각종 규제 완화 및 지원 정책 등을 내놓긴 했지만, 여전히 대부분이 검토 단계이고 실행에 옮겨진 것은 거의 없다. 정책의 자리에 정쟁만 있다. 이젠 어떤 진흥 정책을 펴도 별 소용 없을 거란 냉정한 분석마저 나온다. ‘골든타임’은 정말 지난 걸까. 머뭇거리는 와중에도 시간은 흐르고 있다.